Trong báo cáo quý 2/2024 và các tháng gần đây của DKRA Group chỉ ra những diễn biến mới ở phân khúc nhà phố, biệt thự lân cận Tp.HCM.

Trong báo cáo quý 2/2024 và các tháng gần đây của DKRA Group chỉ ra những diễn biến mới ở phân khúc nhà phố, biệt thự lân cận Tp.HCM.

Nếu nguồn cung nhà phố, biệt thự tại Tp.HCM tiếp tục khan hiếm và mặt bằng giá cao thì Đồng Nai, Bình Dương là khu vực thay thế. Đặc biệt, trong hai tháng liên tiếp gần đây (tháng 7 và tháng 8/2024) Đồng Nai dẫn đầu nguồn cung sơ cấp của toàn thị trường phụ cận Tp.HCM.

Cụ thể, trong tháng 8/2024, nguồn cung sơ cấp Tp.HCM và 4 vùng lân cận có dấu hiệu giảm nhẹ, mức giảm ghi nhận 8% so với tháng trước, trong đó khu vực Đồng Nai chiếm gần 40% nguồn cung sơ cấp toàn thị trường, tiếp đến là Tp.HCM với hơn 35%.

Dữ liệu của DKRA Group về nhà phố, biệt thự Tp.HCM và vùng phụ cận tháng 8/2024.

DKRA Group chỉ ra, các giao dịch phân bổ chủ yếu ở nhóm sản phẩm có mức giá dưới 10 tỷ đồng/căn, được triển khai bởi chủ đầu tư có uy tín trên thị trường, đảm bảo pháp lý và tiến độ xây dựng. Mặt bằng giá sơ cấp tiếp tục xu hướng đi ngang so với thời điểm đầu năm. Các chính sách kích cầu thị trường, hỗ trợ dòng tiền,… được các chủ đầu tư áp dụng rộng rãi nhằm tăng thanh khoản.

Trước đó, trong tháng 7/2024 , nguồn cung nhà phố, biệt thự mới tại Tp.HCM và vùng phụ cận có sự cải thiện đáng kể so với cùng kỳ năm 2023 và đạt mức tăng khoảng 14% so với tháng trước. Đồng Nai và Tp.HCM chiếm 85% tỷ trọng nguồn cung mới. Riêng Đồng Nai chiếm 58% tổng nguồn cung toàn thị trường. Khu vực Bà Rịa – Vũng Tàu chiếm 15% tỷ trọng cung còn lại.

Dữ liệu tháng 7/2024

Trong tháng 7, thanh khoản thị trường nhà phố, biệt thự ở mức trung bình, lượng tiêu thụ tương đương khoảng 50% trên tổng cung mới của tháng, giảm 17% so với tháng trước. Mặt bằng giá sơ cấp ghi nhận mức tăng khoảng 1% so với lần mở bán trước đó. Tuy nhiên, các chính sách kích cầu thị trường tiếp tục được áp dụng nhằm tăng thanh khoản.

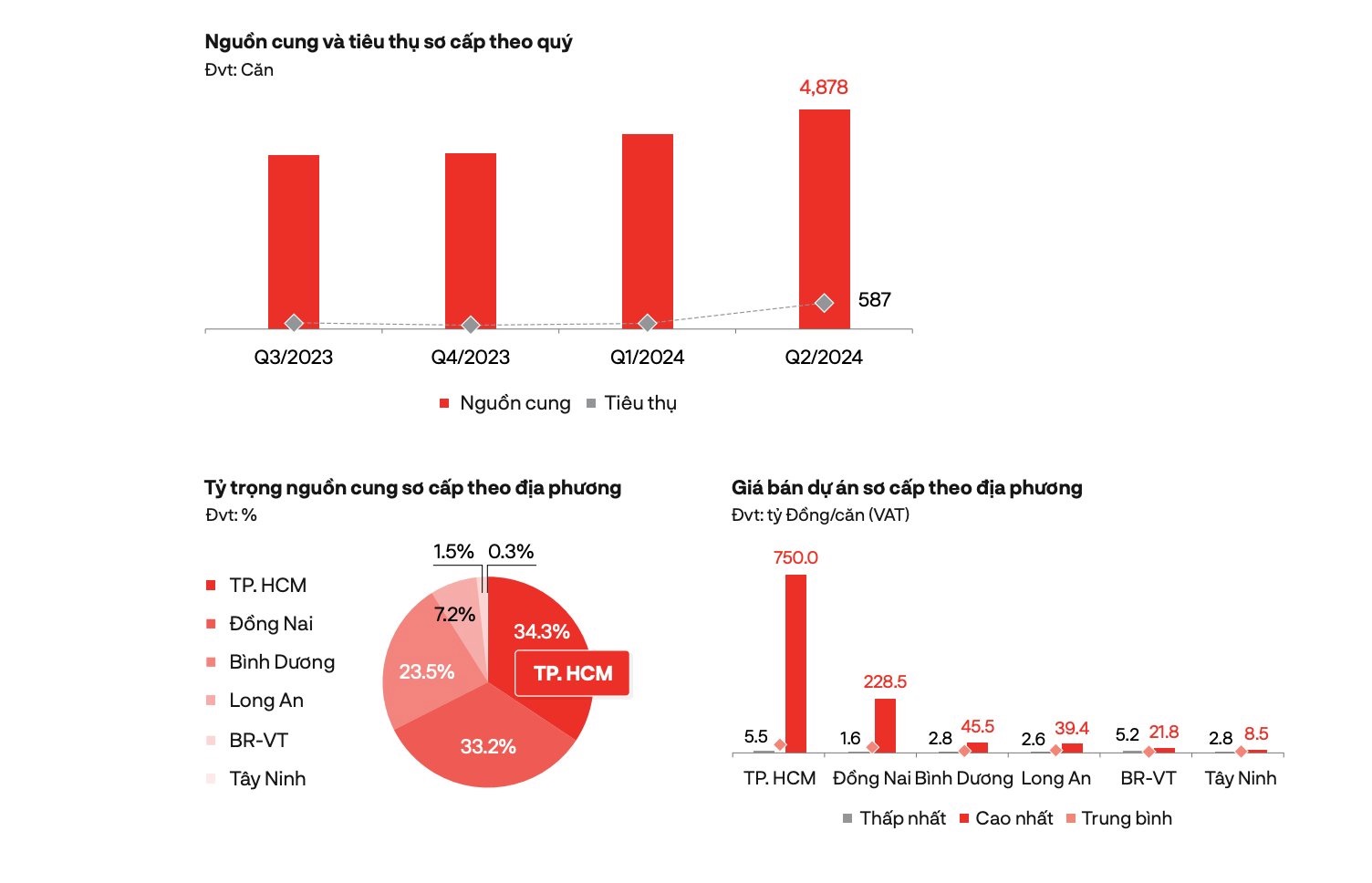

Trong quý 2/2024 , DKRA cũng chỉ ra nguồn cung sơ cấp nhà phố biệt thự ghi nhận mức tăng 12% so với quý trước, phân bổ chủ yếu ở ba khu vực: Tp.HCM, Đồng Nai, Bình Dương, tương đương khoảng 91% tổng cung sơ cấp của thị trường.

Dữ liệu quý 2/2024.

Dữ liệu quý 2/2024.

Theo DKRA Group, nguồn cung mới có nhiều cải thiện đáng kể khi đạt mức tăng khoảng 4.3 lần so với cùng kỳ năm 2023, chiếm khoảng 13.6% tỷ trọng cung sơ cấp. Đồng thời, sức cầu thị trường cải thiện, lượng tiêu thụ tăng mạnh so với quý trước. Phần lớn giao dịch tập trung ở sản phẩm hoàn thiện hạ tầng, pháp lý, được triển khai bởi các chủ đầu tư có uy tín trên thị trường.

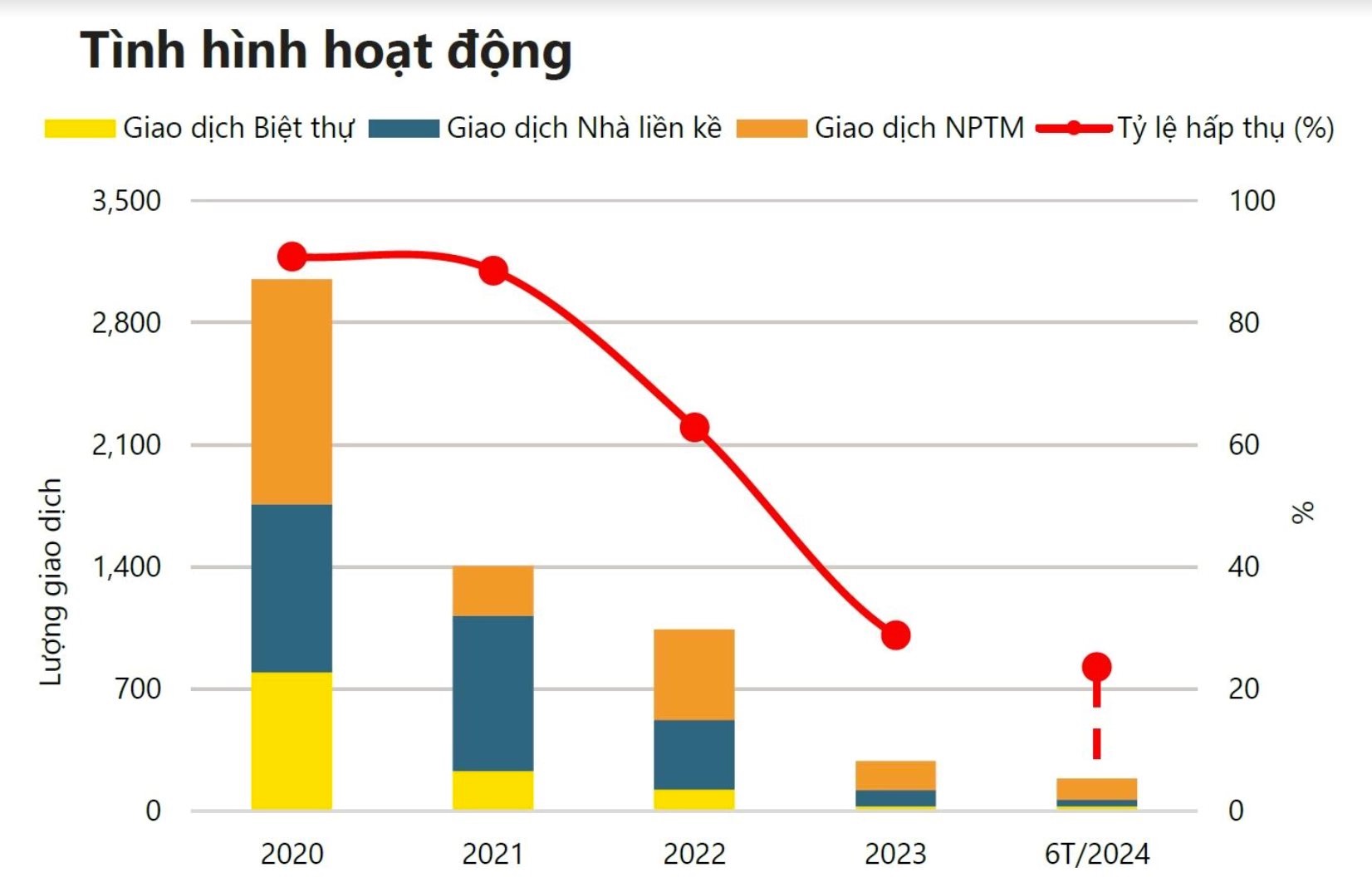

Cũng chia sẻ về phân khúc này, bà Giang Huỳnh, Giám đốc Nghiên cứu và S22M của Savills Việt Nam cho rằng, giá nhà liền thổ tại Tp.HCM đã tăng gấp ba lần trên thị trường sơ cấp và gấp đôi trên thị trường thứ cấp trong vòng 5 năm qua. Giá bán cao đã đẩy những người mua nhà với mục đích ở thực sang các tỉnh lân cận để có nhiều sự lựa chọn phù hợp hơn.

Trong đó, Đồng Nai, Bình Dương được hưởng lợi từ việc cải thiện cơ sở hạ tầng và trở thành đối thủ cạnh tranh trực tiếp của Tp.HCM, với giá bán thấp hơn 79% và nguồn cung sơ cấp lớn hơn 31%.

Theo Savills, nguồn cung và sức cầu nhà phố - biệt thự Tp.HCM đang gặp khó khăn, vấp phải sự cạnh tranh trực tiếp từ các vùng phụ cận như Đồng Nai, Bình Dương. Nguồn dữ liệu: Savills.

Ghi nhận cho thấy, tại khu vực Đồng Nai, các sản phẩm nhà phố có giá từ 6-8 tỷ đồng/căn sức cầu ở thực khá tốt. Chẳng hạn, tại Tp.Biên Hoà (Đồng Nai) dòng sản phẩm nhà phố, biệt thự thuộc khu đô thị Izumi City do Nam Long và Hankyu Hanshin Properties (Nhật Bản) phát triển có diễn biến thanh khoản tích cực. Dự án có quy mô lên đến 170ha trải dài theo 5,5km mặt tiền sông Đồng Nai, ngay giao lộ Hương lộ 2 và đường Nam Cao. Giai đoạn 1 dự án với 275 sản phẩm đa dạng loại hình: nhà phố thương mại, nhà phố vườn, biệt thự song lập đã hoàn thiện cùng tiện ích chỉn chu, đang từng ngày chào đón cư dân về an cư. Đây là khu đô thị sinh thái hiện hữu phía Đông Tp.HCM hội tụ đủ đầy các tiện ích từ vui chơi, giải trí đến học tập, làm việc... nhận được sự quan tâm của thị trường.

Theo bà Giang, tại Tp.HCM trong quý 2/2024, phân khúc nhà phố, biệt thự chỉ có 42 căn mới được mở bán. Nguồn cung bị giới hạn kéo dài trong ba năm, chủ yếu vì các rào cản pháp lý, dẫn đến các dự án mới bị hạn chế. Tổng nguồn cung sơ cấp hiện nay trên thị trường đạt 762 căn. Các sản phẩm có giá trên 30 tỉ đồng/căn chiếm 76% thị phần. Đặc biệt 85% nguồn cung sơ cấp nằm tại Tp.Thủ Đức. Trong khi khu vực giáp ranh Tp.Thủ Đức như Đồng Nai thì nhà phố, biệt thự còn mức giá phù hợp, lại được quy hoạch bài bản đã và đang thúc đẩy mạnh nhu cầu dịch chuyển về các đô thị vệ tinh.

Dự báo của Savills, đến năm 2026, Tp.HCM sẽ không còn các sản phẩm thấp tầng có giá dưới 5 tỷ đồng/căn và chỉ có 10% nguồn cung sơ cấp có giá dưới 10 tỉ đồng/căn. Trong khi đó, các sản phẩm với mức giá này lại chiếm đến 85% nguồn cung ở Bình Dương và 55% ở Đồng Nai.

Trong các tháng cuối năm 2024, dự kiến Tp.HCM sẽ có 883 căn nhà thấp tầng được tung ra thị trường, chủ yếu từ các giai đoạn tiếp theo của các dự án hiện hữu. Những sản phẩm có giá trên 20 tỷ đồng/căn sẽ chiếm đến 80% nguồn cung tương lai.